【稅務法規】營所稅結算申報 避開五雷區

2021/05/28

翁至威/報導

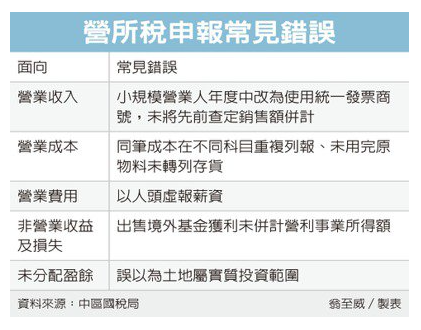

報稅季已展開近一個月,財政部中區國稅局盤點營利事業所得稅結算申報五大類錯誤,包含營業收入、營業成本、營業費用、非營業收益及損失、未分配盈餘等面向,提醒營業人報稅留意相關錯誤,以免日後被補稅加罰。

首先在營業收入方面,官員提醒,小規模營業人若在年度中改為使用統一發票商號,記得要將使用發票前的查定課徵銷售額,也一併申報所得稅;若有被國稅局查獲短漏報銷售額,短漏報部分也要記得加回來。

其次在營業成本方面,營利事業應留意同一筆營業成本是否在不同科目重複列報,導致計算錯誤;此外公司購入原物料,若在會計年度終止日沒用完,應轉列存貨,到實際用完年度才能認列,若未轉為存貨,將會被稅局認為是虛增營業成本。

第三,針對營業費用,本業及附屬業務以外的損失,以及個人、家庭消費支出,都不能列為營利事業費用;此外有些不肖業者透過人頭虛報薪資支出、伙食費等,都是國稅局緊盯的重點。

官員也提醒,公司若要列報長期駐外人員的薪資、旅費等,也要提出相關證明文件,以免被剔除。

第四是非營業收益及損失方面,公司出售「境內基金」所得屬於證券交易所得,目前停徵,但若是出售「境外基金」獲利,則屬於境外投資所得,依規定須併計營利事業所得額申報納稅。

官員也表示,公司將資金借給股東或他人,卻未收取利息或利息過低,也會被國稅局視為違反規定;而部分公司也容易漏報保險理賠、海關退稅、應稅補助款等收入,提醒營業人留意。

最後是針對未分配盈餘申報,公司若要善用產創條例提供的未分配盈餘實質投資減除,應特別注意,土地、非屬資本支出的器具與設備,都不屬實質投資範圍。

國稅局表示,實務上除了前述五大類錯誤,包括盈虧互抵規定、申報扣抵境外已納所得稅額規定等,也常發現部分公司申報錯誤,提醒營業人注意所得稅法相關規定。