【稅務法規】囤房稅 第四戶起課稅2~4%

2021/03/10

蘇秀慧、林昱均、郭建志/報導

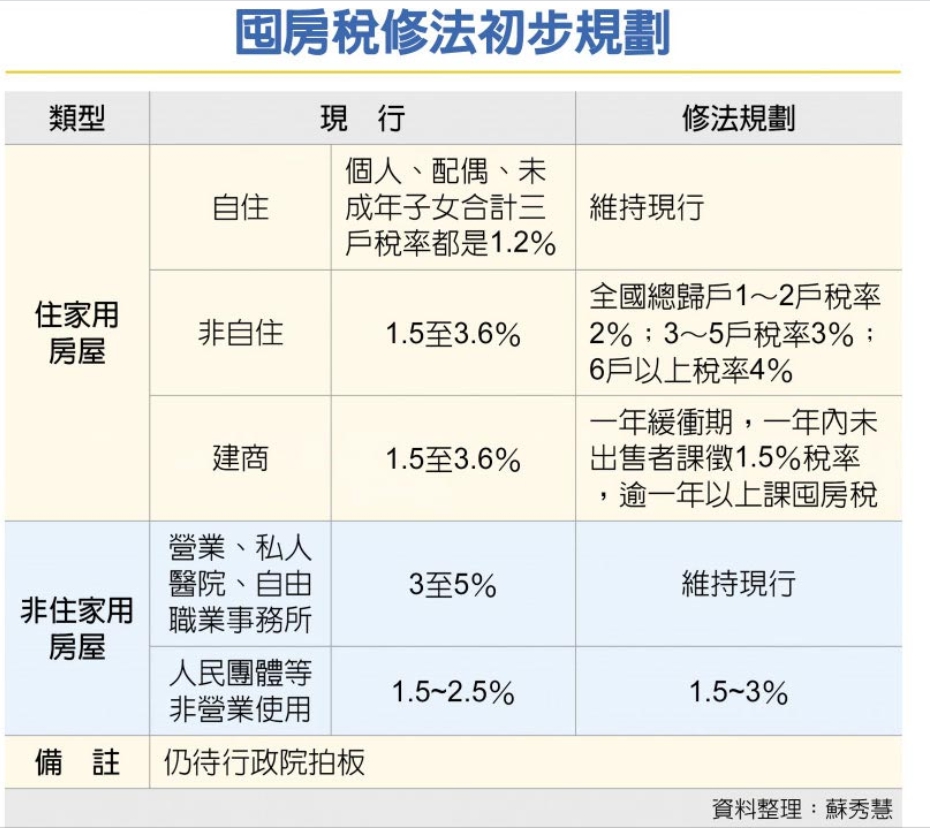

財政部研議中囤房稅規劃方向出爐!據悉,住家用房屋稅,供自住三戶維持1.2%稅率,第四戶起全國總歸戶課徵囤房稅;不含自住的三戶,持有一至二戶每戶稅率2%,三至五戶每戶稅率3%,逾六戶以上每戶稅率4%。此外,擬新增建商給予一年緩衝期,一年內未出售者課徵1.5%稅率。

至於自住三戶定義,知情官員指出,包含個人、配偶、未成年子女合計三戶,自住屋定義將不改變。另非住家用房屋稅,供人民團體等非營業使用者,稅率將由1.5%至2.5%調高為1.5%至3%。

囤房稅的規劃方向堪稱史上最嚴苛打房政策,對非自住及建商祭出高於現狀的1.5~3.6%稅率。財長蘇建榮9日在立法院備詢時強調,房地合一稅、囤房稅修法是行政院健全房市小組的措施之一,實施有一定時序,要看房屋市場有沒有潛在買盤讓價格推升,相關方案還在研議中,必須整體評估、考量。

知情官員透露,囤房稅修法財政部早在去年12月中旬就啟動研議,至於推出時間點,會視房市最新發展狀況,選擇適當時機推出,也會有配套措施。

官員表示,提高房屋稅是否殃及無辜是需考量的問題,舉例來說,實務上包含繼承祖厝,與多人共有持份,也算擁有一棟房屋,有些特殊情形可能也會被歸類為「囤房」,該如何配套解決,及「囤房稅」調整涉及的稽徵實務負擔問題等,會再找地方政府討論。

蘇建榮也表示,房屋稅現行制度,住家用房屋依照非自住房屋戶數,有不同稅率,目前討論方向是調整非自住房屋稅率。

現行房屋稅,住家用房屋供自住稅率為1.2%,包含個人、配偶、未成年子女合計可擁有三戶,第四戶起稅率1.5%至3.6%,各地方政府可視持有房屋戶數訂定差別稅率,亦即所謂「囤房稅」機制,目前僅台北市、宜蘭縣和連江縣實施囤房稅。

官員強調,自住用房屋必須為實際居住且未出租,約可涵蓋八成民眾;非供自住,將採全國總歸戶方式課稅,持有一至二戶每戶稅率2%,三至五戶每戶稅率3%,逾六戶以上每戶稅率4%。

至於建商部分,這次規劃將新增一年緩衝期,即待銷售期間,凡起造人持有待銷售住家用房屋,於起徵房屋稅一年內未出售者稅率課徵1.5%。官員並解釋,建商蓋房子是投資,不是囤房,一年期間已可售出大部分房屋,給一年緩衝期是合理的,包括學者、時代力量、民眾黨都如此主張,至於北市目前建商囤房稅緩衝期有三年,也打算縮短為一年。