【經貿財稅】史上最嚴選擇性信用管制 央行突襲滅炒房

2020/12/08

呂清郎/報導

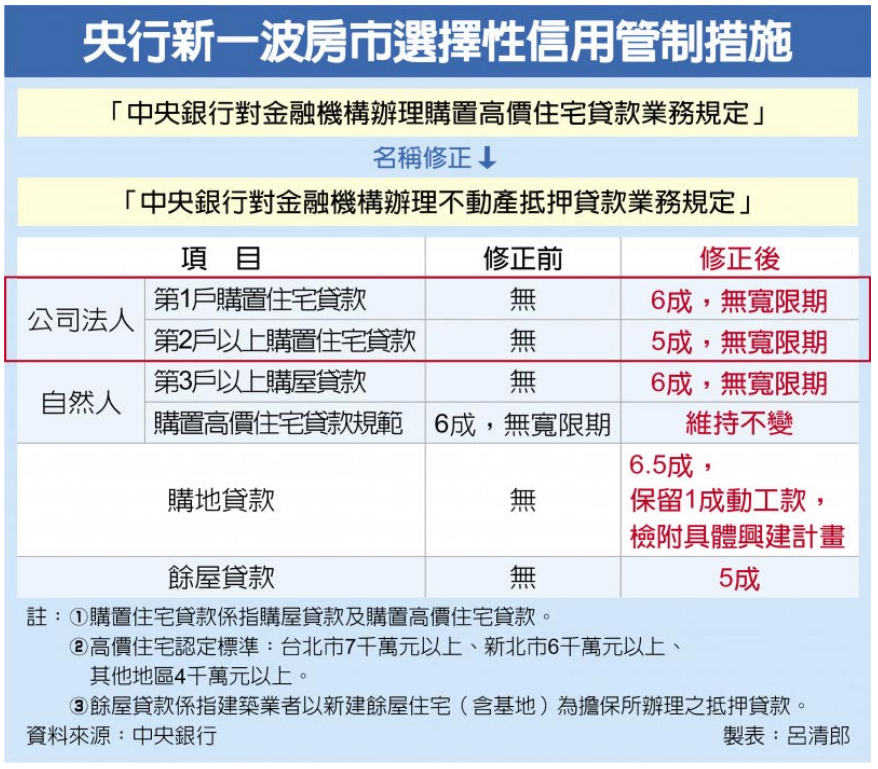

中央銀行7日常務理事會決議調整不動產貸款針對性審慎措施,祭出四大選擇性信用管制,包括法人購置住宅貸款第一戶最高貸款六成,第二戶(含)以上最高五成;自然人第三戶(含)以上房貸最高六成;土建融貸款最高六五成,並保留其中一成待動工興建始得撥貸;餘屋貸款最高貸款五成。其中包括法人房貸和自然人第三戶以上房貸,除限制成數,銀行也不得提供寬限期(即只繳利息、不還本金)。

央行總裁楊金龍強調,房市其實還算溫和,這次的新措施算是「超前部署」;7日由六位常務理事開會後決議,基於促進金融穩定及健全銀行業務,防範銀行信用資源過度流向不動產貸款,因而祭出新管制措施,8日生效。換言之,銀行在8日前未完成簽約的房貸,均須依新制辦理。

楊金龍表示,目前銀行整體逾放比率僅0.24%,控管算是很好,但「低成數貸款愈來愈少,高成數貸款愈來愈多」,也就是擁多筆購屋貸款的自然人及公司法人,購屋貸款有持續增加的趨勢,且貸款成數偏高、貸款利率偏低,還有寬限期過長等現象。

他指出,部分購地貸款借款人更利用銀行資金進行養地、囤房,此外,餘屋貸款授信條件過於寬鬆,為防範情況趨於惡化,央行認為應該「超前部署」。

楊金龍表示,央行日前曾邀主要房貸銀行道德勸說,並派員實地查核,但各金融機構授信規範寬嚴不一,因此常務理事會決議訂定一致性規範,以利銀行遵循。

統計至10月底,銀行不動產貸款占總放款比重為35.9%,已接近歷史高點的37.9%,央行強調,全球經濟不確定性仍高,主要經濟體持續維持寬鬆貨幣政策,造成資金外溢效應,銀行如果過度集中不動產授信,將影響信用資源配置,不利於生產事業實質投資,是央行決定出手管制的主因。

但楊金龍強調,相關規定是規範「高風險貸款戶」,絕不會影響首購及換屋等絕大多數實質需求貸款戶,未來也會持續關注市場發展,檢視執行成效,滾動檢討調整相關措施。

另外,中央銀行先前對豪宅(台北市7,000萬元以上、新北市6,000萬元以上、其他地區4,000萬元以上)貸款成數最高六成的限制,則仍維持不變。