【經貿財稅】企業營收連2月減15% 可延後繳稅

2020/03/26

林昱均/報導

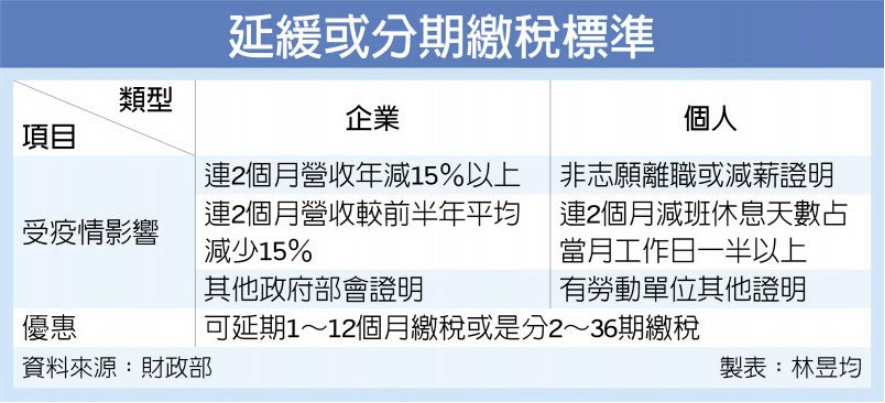

財政部25日發布新冠肺炎紓困方案審核原則,企業如果是自今年1月起連二個月平均營業額較去年同期或前六個月減少15%,即可認定為新冠肺炎衝擊對象,可申請分期(最長三年)或延緩繳稅(最多一年)。

個人部分,審核原則訂定,若勞工減班後工作日只剩原本的1/2,且連續長達二個月,其他如減薪、非志願離職或是勞動單位證明等,同樣可適用分期或延緩繳稅。

財政部在25日發布「稅捐稽徵機關受理納稅義務人因嚴重特殊傳染性肺炎(COVID-19)疫情影響申請延期或分期繳納稅捐審核原則」函釋。

官員表示,本次紓困方案涵蓋綜所稅、個人房地合一稅、營所稅、營業稅、特種貨物及勞務稅、貨物稅、菸酒稅、房屋稅、地價稅、使用牌照稅等十大稅目,不管是企業或個人,只要符合資格、在財政部官網下載文件,填寫後向國稅局申請即可適用。

官員也強調,如果個人、企業有拿到各部會證明等即可申請,像全部的觀光產業都會拿到交通部證明,只要有該證明就能申請延期或分期繳稅,而一般企業營收年減15%的標準也非常寬鬆,極容易達標。

美國因應疫情,將繳稅期限全部延長三個月,不少台企向財政部反映盼「美規台隨」。但官員指出,我國多數企業還可繼續營業,且業者若受疫情影響,不限稅額、最長可申請到延緩1年繳稅,比起美國更優惠。

此外,官員表示,我國還有個人綜所稅提前退稅機制,如果是首批(5月31日前完成網路申報或5月10日前完成書面申請者)、第二批(當年度如期申報,但扣除掉首批退稅族)民眾,分別在6月底、9月底可提前拿到退稅款。

根據稅捐稽徵法規定,如果是個人或企業並非受疫情衝擊,只是單純有財務困難,同樣也能申請分期或延緩繳稅。但官員提醒,在非疫情因素下,必須視稅額決定分期或延期的長短,稅額需千萬元以上才能分36期(每期一個月、即為三年)繳稅。