【稅務法規】房地合一制 小屋換大屋免稅

2019/11/08

林昱均/台北報導

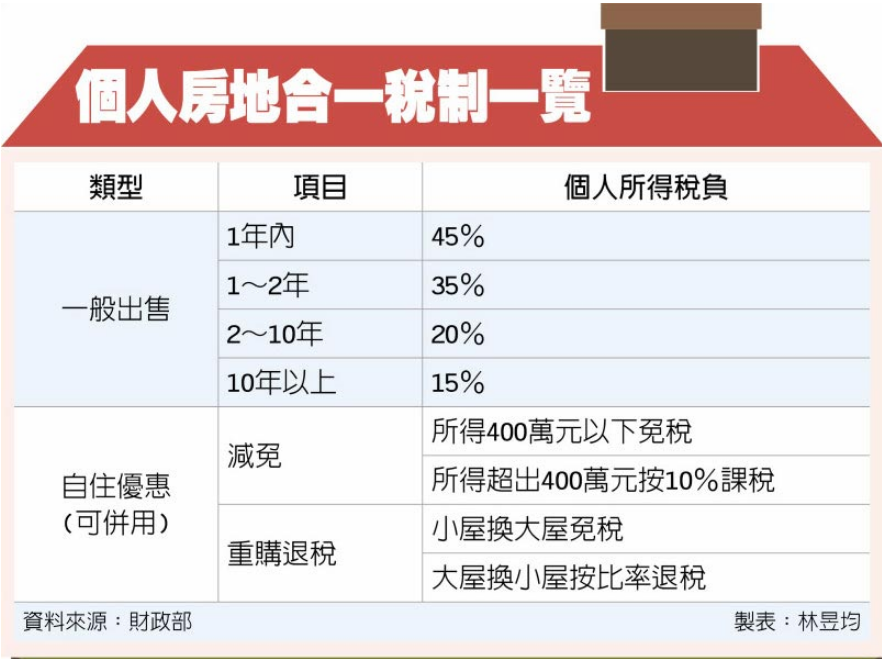

財政部賦稅署指出,在房地合一新制下,個人換屋、買賣自住不動產,可申請適用重購退稅優惠,小屋換大屋可退還全數所得稅額、大屋換小屋則按照比率退稅。

官員指出,重購退稅要符合三大要件,第一是出售前一年沒有做為租賃、營業或執行業務使用。第二是個人或其配偶、未成年子女設有戶籍並居住。第三是出售舊房地與重購新房地的移轉登記日要在兩年內。不過,如果選用重購退稅,5年內所購房屋不得改作其他用途或再行移轉。

房地合一制是在2016年高房價時期所推出的稅制,參與訂定法規的財政部官員表示,其宗旨在於讓房市「軟著陸」、回歸到剛性需求並抑制投機性炒房。

按照房地合一稅制,如果我國個人要轉賣不動產,持有1年內出售須課徵45%財產交易所得稅率、1~2年內出售為35%、2~10年為20%,10年以上一律為15%。我國企業轉賣不動產則是針對財產交易所得一律課徵20%、不分年限,但必須併入年度營利事業所得額,於次年5月辦理結算申報。

但考量自住需求,房地合一也訂定重購退稅與自住減免條款。自住減免指的是如果個人或其配偶、未成年子女設有戶籍,持有並實際居住連續滿6年,且無供營業使用或出租,轉賣時課稅所得在400萬元以下免稅,超過400萬元部分則按10%稅率課徵。

官員指出,重購退稅與自住減免可併用。舉例而言,如果A先生在2016年購入一戶800萬元房屋自住,並在2023年以1,500萬元賣出,即為700萬元所得,且A又在2024年購買新屋1,200萬元並同時符合兩項優惠要件。

按照自住減免規定,A的第一戶房屋賣出時可享400萬元免稅額、等於只有300萬元要按10%稅率課稅,實際稅負30萬元。但因為A有換屋、可併用重購退稅規定,小屋換大屋免稅,因此A可採先繳後退、形同零稅負。

官員認為,過去舊制不動產交易所得認列成本較為困難,還要檢附過去買賣契約,但是我國房地合一搭配實價登錄機制,多數成屋最終買賣價都能夠追查到,有效掌握稅基。