【金融法務】未分配盈餘投資抵稅 需兩要件

2019/10/04

林昱均/台北報導

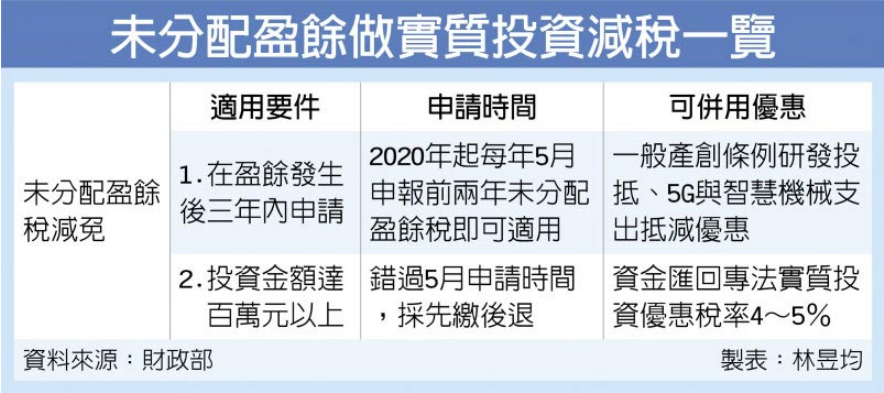

我國6月三讀通過《產創條例》修正案,新增「未分配盈餘實質投資之稅基減除」條款,財政部近日預告其兩大適用要件,第一是要運用三年內未分配盈餘、第二則是實質投資金額需達百萬元以上,同時符合兩標準才能以實質投資抵減未分配盈餘稅。

財政部根據產創條例23-3條新修正規定,預告「公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法草案」,其預告期間60天,最快將在今年12月中上路。

官員表示,「企業未分配盈餘實質投資」條款目的主要是鼓勵企業固定資本形成,以提升經營效益及轉型升級之需求,實質投資範圍包含興建或購置自行生產或營業用之建築物、軟硬體設備或技術。

企業若以2018年以後的未分配盈餘做實質投資達百萬元,只要在該盈餘發生後三年內提出申請,可做為當年度未分配盈餘減除項目抵稅,企業最快在明年5月申報2018年未分配盈餘稅時即可適用。

官員指出,企業有兩種時間點可申請,第一種是每年5月在申報前兩年的未分配盈餘時直接提供投資證明,可立刻減稅。第二種是在5月申報後提出申請,但按照子法規,企業就必須採先繳後退,先繳前兩年度的未分配盈餘稅、後續提出證明後,國稅局再核退稅款。

實質投資文件包含三類:董事會或股東會決議投資證明文件、原始憑證影本如興建或購置之契約書影本、進口報單或收據,還有一般證明如工程成本明細表、使用執照。認定投資日則以這三類文件的所有權登記、核發使用執照、完工驗收時間點為主。

官員提醒,財政部已核釋未分配盈餘條款與海外資金匯回專法可併用。若企業將2018年轉投資收益依循資金專法匯回,可讓原本稅率從20%降到8%,若有實質投資甚至可到4%。

公司匯回資金與境內所得用在投資擴廠後、若無分配股東情況,剩下即為未分配盈餘,必須課徵5%稅負,若企業將這部分未分配盈餘又用在二次實質投資,可依支出再抵減稅負。換言之,專法可讓企業匯回資金兩次投資各有租稅優惠。